Spreads zijn optiestrategieën bestaande uit 2 verschillende opties (poten). Er bestaan verschillende soorten spreads die in dit artikel worden behandeld. Meer informatie over het inleggen van een optiestrategie vindt u hier.

Long (vertical) callspread

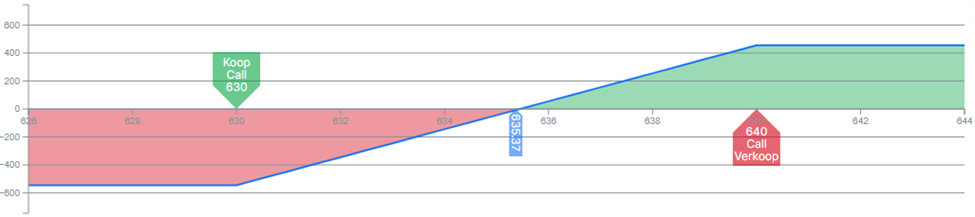

De long callspread bestaat uit een long call en een short call met dezelfde looptijd. De uitoefenprijs van de long call is lager dan die van de short call. Verwacht wordt dat de onderliggende waarde (licht) gaat stijgen. Als voorbeeld een long callspread op de AEX.

+ Call AEX DEC 2022 630 @ EUR 11,35

- Call AEX DEC 2022 640 @ EUR 5,90

In totaal moet voor een long callspread premie worden betaald, dit komt omdat de long call een lagere uitoefenprijs heeft en daarmee eerder in-the-money is dan de short (geschreven) call: 11,35 - 5,90 = EUR 5,45. Het maximale verlies staat gelijk aan de per saldo betaalde optiepremie (* 100): EUR 545 en dit verlies wordt geleden wanneer beide opties out-of-the-money expireren. Dit gebeurt bij een koers van 630 of lager.

Vanaf een koers van de AEX van 630 neemt het verlies af tot er uiteindelijk winst wordt gemaakt. Dit verloop is lineair. Vanaf 630 is de long optie in-the-money terwijl de short optie out-of-the-money is en waardeloos afloopt. Het break-even punt wordt bereikt door de per saldo betaalde optiepremie op te tellen bij de uitoefenprijs van de gekochte call: 630 + 5,45 = 635,45.

De maximale winst wordt bereikt vanaf 640 punten. Zowel de long als de short call zijn in-the-money waardoor een verdere stijging van de AEX geen invloed meer heeft op het rendement. De maximale winst kan worden berekend door van het verschil tussen beide uitoefenprijzen de per saldo betaalde optiepremie af te trekken: (640 - 630 - 5,45) * 100 = EUR 455.

Voor deze optiecombinatie is het niet nodig om margin aan te houden. Wanneer de geschreven optie in-the-money is, dan is de long optie ook in-the-money. Dit betekent dat de geschreven optie volledig wordt gedekt door de gekochte optie en om die reden is het niet nodig om margin aan te houden.

Voor deze optiecombinatie is het niet nodig om margin aan te houden. Wanneer de geschreven optie in-the-money is, dan is de long optie ook in-the-money. Dit betekent dat de geschreven optie volledig wordt gedekt door de gekochte optie en om die reden is het niet nodig om margin aan te houden.

- Visie op de onderliggende waarde: (lichte) koersstijging

- Maximale verlies is per saldo betaalde premie

- Maximale winst is verschil uitoefenprijzen minus per saldo betaalde premie

- Margin is niet van toepassing

Long (vertical) putspread

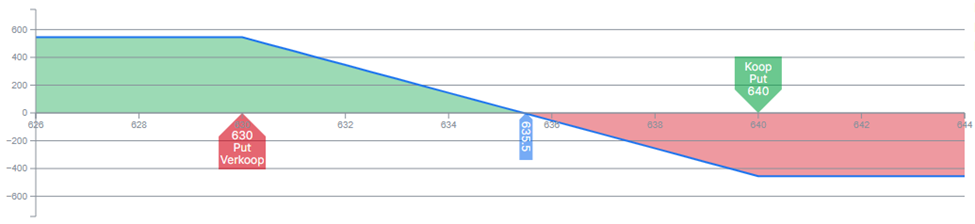

De long putspread bestaat uit een long put en een short put met dezelfde looptijd. De uitoefenprijs van de long put is hoger dan die van de short put. Verwacht wordt dat de onderliggende waarde (licht) gaat dalen. Als voorbeeld een long putspread op de AEX.

- Put AEX DEC 2022 630 @ EUR 5,50

+ Put AEX DEC 2022 640 @ EUR 10,10

In totaal moet voor een long putspread premie worden betaald, dit komt omdat de long put een hogere uitoefenprijs heeft en daarmee eerder in-the-money is dan de short (geschreven) put: 10,10 - 5,50 = EUR 4,60. Het maximale verlies staat gelijk aan de per saldo betaalde optiepremie (* 100): EUR 460 en dit verlies wordt geleden wanneer beide opties out-of-the-money expireren. Dit gebeurt bij een koers van 640 of hoger.

Vanaf een koers van de AEX lager dan 640 neemt het verlies af tot er uiteindelijk winst wordt gemaakt. Dit verloop is lineair. Onder 640 is de long optie in-the-money terwijl de short optie out-of-the-money is en waardeloos afloopt. Het break-even punt wordt bereikt door de per saldo betaalde optiepremie af te trekken van de uitoefenprijs van de gekochte put: 640 - 4,60 = 635,40.

De maximale winst wordt bereikt lager dan 630 punten. Zowel de long als de short call zijn in-the-money waardoor een verdere daling van de AEX geen invloed meer heeft op het rendement. De maximale winst kan worden berekend door van het verschil tussen beide uitoefenprijzen de per saldo betaalde optiepremie af te trekken: (640 - 630 - 4,60) * 100 = EUR 540.

Voor deze optiecombinatie is het niet nodig om margin aan te houden. Wanneer de geschreven optie in-the-money is, dan is de long optie ook in-the-money. Dit betekent dat de geschreven optie volledig wordt gedekt door de gekochte optie en om die reden is het niet nodig om margin aan te houden.

- Visie op de onderliggende waarde: (lichte) koersdaling

- Maximale verlies is per saldo betaalde premie

- Maximale winst is verschil uitoefenprijzen minus per saldo betaalde premie

- Margin is niet van toepassing

Short callspread/call backspread

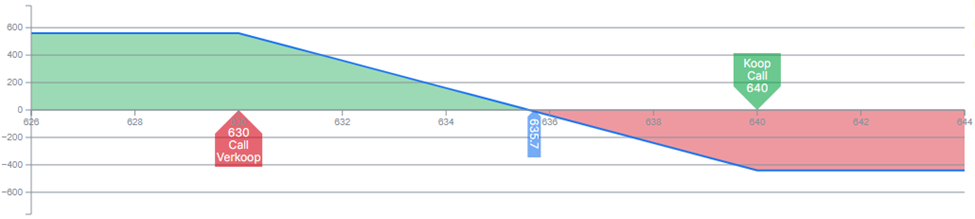

De short callspread bestaat uit een long call en een short call met dezelfde looptijd. De uitoefenprijs van de long call is hoger dan die van de short call. Verwacht wordt dat de onderliggende waarde (licht) gaat dalen. Als voorbeeld een short callspread op de AEX.

- Call AEX DEC 2022 630 @ EUR 11,35

+ Call AEX DEC 2022 640 @ EUR 5,90

In totaal wordt voor een short callspread premie ontvangen, dit komt omdat de short call een lagere uitoefenprijs heeft en daarmee eerder in-the-money is dan de long call: 11,35 - 5,90 = EUR 5,45. De maximale winst staat gelijk aan de per saldo ontvangen optiepremie (* 100): EUR 545 en deze winst wordt gemaakt wanneer beide opties out-of-the-money expireren. Dit gebeurt bij een koers van 630 of lager.

Vanaf een koers van de AEX van 630 neemt de winst af tot er uiteindelijk verlies wordt gemaakt. Dit verloop is lineair. Vanaf 630 is de short optie in-the-money terwijl de long optie out-of-the-money is en waardeloos afloopt. Het break-even punt wordt bereikt door de per saldo ontvangen optiepremie op te tellen bij de uitoefenprijs van de geschreven call: 630 + 5,45 = 635,45.

Het maximale verlies wordt bereikt vanaf 640 punten. Zowel de long als de short call zijn in-the-money waardoor een verdere stijging van de AEX geen invloed meer heeft op het rendement. Het maximale verlies kan worden berekend door van het verschil tussen beide uitoefenprijzen de per saldo ontvangen optiepremie af te trekken: (640 - 630 - 5,45) * 100 = EUR 455.

Bij een short callspread ontvangt u per saldo premie en het mogelijke verlies wordt daarna geleden. Hierdoor wordt er een bedrag ter dekking van dit risico gereserveerd. Dit bedrag wordt margin genoemd en is staat gelijk aan het maximale verlies op expiratie. Dit maximale verlies op expiratie is het verschil tussen de uitoefenprijzen (640 - 630) * 100 = EUR 1.000.

Bij een short callspread ontvangt u per saldo premie en het mogelijke verlies wordt daarna geleden. Hierdoor wordt er een bedrag ter dekking van dit risico gereserveerd. Dit bedrag wordt margin genoemd en is staat gelijk aan het maximale verlies op expiratie. Dit maximale verlies op expiratie is het verschil tussen de uitoefenprijzen (640 - 630) * 100 = EUR 1.000.

Anders gezegd, omdat de geschreven optie in-the-money kan zijn terwijl de gekochte optie dat niet hoeft te zijn op expiratie, moet er margin aangehouden worden ter dekking van dit risico. Het risico betreft daarmee enkel het verschil tussen de uitoefenprijzen, daarna wordt de geschreven optie gedekt door de gekochte optie. De geschreven optie wordt deels gedekt door de gekochte optie.

- Visie op de onderliggende waarde: (lichte) koersdaling

- Maximale verlies verschil uitoefenprijzen minus per saldo betaalde premie

- Maximale winst is per saldo ontvangen premie

- Margin is van toepassing (verschil uitoefenprijzen)

Short putspread/put backspread

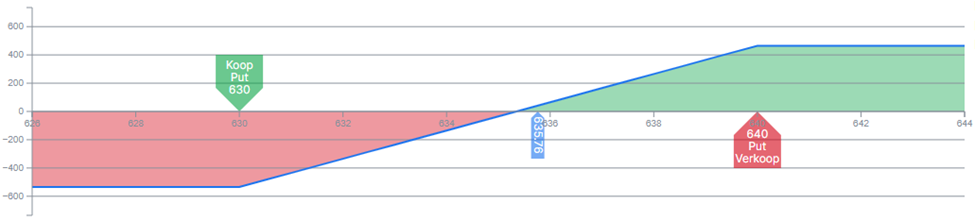

De short putspread bestaat uit een long put en een short put met dezelfde looptijd. De uitoefenprijs van de long put is lager dan die van de short put. Verwacht wordt dat de onderliggende waarde (licht) gaat stijgen. Als voorbeeld een short putspread op de AEX.

+ Put AEX DEC 2022 630 @ EUR 5,50

- Put AEX DEC 2022 640 @ EUR 10,10

In totaal wordt voor een short putspread premie ontvangen, dit komt omdat de short put een hogere uitoefenprijs heeft en daarmee eerder in-the-money is dan de long put: 10,10 - 5,50 = EUR 4,60. De maximale winst staat gelijk aan de per saldo ontvangen optiepremie (* 100): EUR 460 en deze winst wordt behaald wanneer beide opties out-of-the-money expireren. Dit gebeurt bij een koers van 640 of hoger.

Vanaf een koers van de AEX lager dan 640 neemt de winst af tot er uiteindelijk verlies wordt gemaakt. Dit verloop is lineair. Onder 640 is de short optie in-the-money terwijl de long optie out-of-the-money is en waardeloos afloopt. Het break-even punt wordt bereikt door de per saldo ontvangen optiepremie af te trekken van de uitoefenprijs van de geschreven put: 640 - 4,60 = 635,40.

Het maximale verlies wordt bereikt lager dan 630 punten. Zowel de long als de short call zijn in-the-money waardoor een verdere daling van de AEX geen invloed meer heeft op het rendement. Het maximale verlies kan worden berekend door van het verschil tussen beide uitoefenprijzen de per saldo ontvangen optiepremie af te trekken: (640 - 630 - 4,60) * 100 = EUR 540.

Bij een short putspread ontvangt u per saldo premie en het mogelijke verlies wordt daarna geleden. Hierdoor wordt er een bedrag ter dekking van dit risico gereserveerd. Dit bedrag wordt margin genoemd en is staat gelijk aan het maximale verlies op expiratie. Dit maximale verlies op expiratie is het verschil tussen de uitoefenprijzen (640 - 630) * 100 = EUR 1.000.

Anders gezegd, omdat de geschreven optie in-the-money kan zijn terwijl de gekochte optie dat niet hoeft te zijn op expiratie, moet er margin aangehouden worden ter dekking van dit risico. Het risico betreft daarmee enkel het verschil tussen de uitoefenprijzen, daarna wordt de geschreven optie gedekt door de gekochte optie. De geschreven optie wordt deels gedekt door de gekochte optie.

- Visie op de onderliggende waarde: (lichte) koersstijging

- Maximale verlies verschil uitoefenprijzen minus per saldo betaalde premie

- Maximale winst is per saldo ontvangen premie

- Margin is van toepassing (verschil uitoefenprijzen)

Calendar spread

Een calendar is een spread met dezelfde uitoefenprijs maar met verschillende looptijden. Doordat de looptijd verschilt wordt dit ook wel een time-spread genoemd. Bij een gekochte (long) calendarspread is de looptijd van de long optie langer dan die van de short optie. Dit betekent dat de long optie de short optie altijd dekt. Na expiratie van de short optie blijft de long optie over en mag de koers van de onderliggende waarde in het geval van een callspread verder stijgen en bij een putspread verder dalen. Per saldo wordt er premie betaald en er hoeft geen margin aangehouden te worden.

Bij een verkochte (short) calendarspread is de looptijd van de short opie langer dan die van de long optie. Dit betekent dat de short optie niet over de volledige looptijd wordt gedekt door de long optie. Na expiratie van de long optie blijft de short optie over en mag de koers van de onderliggende waarde in het geval van een callspread niet verder stijgen en bij een putspread niet verder dalen. Per saldo wordt er premie ontvangen en moet er wel margin aangehouden worden.

Diagonal spread

Een diagonal is een spread met verschillende uitoefenprijzen en verschillende looptijden. Doordat de looptijd verschilt wordt dit, net als een calendar, een time-spread genoemd. Diagonal time-spread kunnen zowel long als short callspread en putspreads zijn waarbij zowel de looptijd van de long als short optie langer kan zijn. Afhankelijk van de diagonal is margin vereist en wordt premie betaald of ontvangen.

Ratio spread

Een ratio spread bestaat uit een spread met een ongelijk aantal opties. Een standaard ratio callspread bestaat bijvoorbeeld uit een long calloptie met twee short callopties met een hogere uitoefenprijs. De ratio spread is te maken met verschillende hierboven beschreven varianten. Afhankelijk van de variant wordt premie betaald of ontvangen en moet er margin aangehouden worden.

Opties zijn complexe, risicovolle producten en vereisen kennis, beleggingservaring en in veel toepassingen een hoge risicoacceptatie. Wij adviseren u, voordat u in opties belegt, u goed te informeren over de werking en risico’s. In de Gebruikersvoorwaarden van Saxo Bank vindt u hier meer informatie over in de Belangrijke Informatie Opties, Futures, Margin en tekortenprocedure. Ook kunt op de website van Saxo Bank het Essentiële-informatiedocument van de optie raadplegen waarin u wilt beleggen.