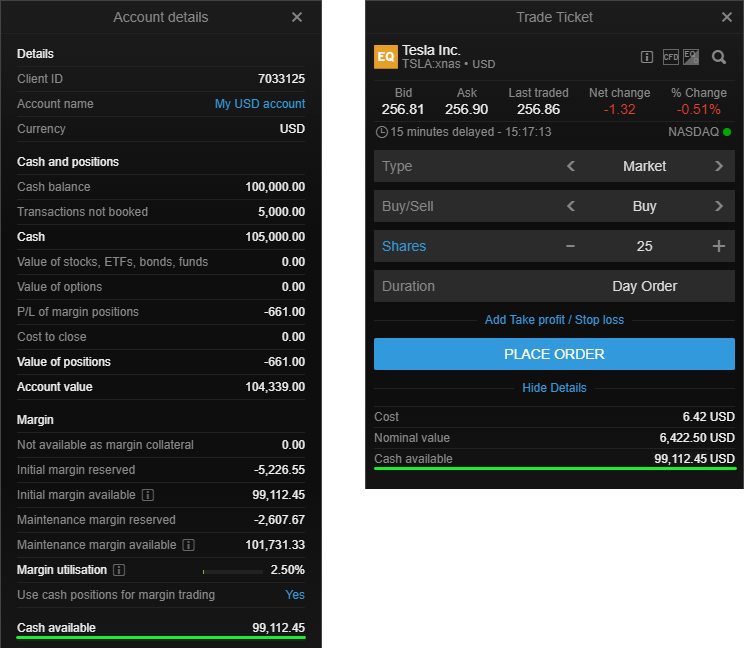

可用現金餘額是指可供提款或購買現金產品(股票、債券、基金、期權)的資金。此金額會按以下部分計算:

| 現金結餘 | |

| 尚未入賬的交易 | |

| 股票、基金、債券、基金的價值 | 此價值(減去「無法用作保證金抵押品」的估值折扣)可用於抵消原本會減少可用現金餘額的部分(初始預留保證金、平倉成本)。 |

| 期權價值 | 期權價值的負值會減少可用現金餘額,因為它是預留來回購期權。期權價值的正值會抵消淨保證金虧損,但是可用現金餘額不會超過初始可用保證金。 |

| 保證金倉位盈虧 | 淨保證金虧蝕會減少可用現金餘額,而淨獲利則可抵消原本會減少可用現金餘額的部分(初始預留保證金、期權價值的負值、平倉成本)。 |

| 平倉成本 | 平倉成本會減少可用現金餘額,除非它被保證金倉位盈利或股票、基金、債券、基金的價值所抵消。 |

| 初始預留保證金 | 未被以上項目抵消的初始預留保證金部分會減少可用現金餘額。 |

可用現金餘額會顯示於賬戶模組和交易票據中。 這個金額是按賬戶計算所得,而非賬戶群組或所有賬戶。

分組賬戶

若是交叉抵押賬戶,每個賬戶的可用現金餘額亦會計算因其他賬戶現金少於保證金而需要支付或或預留的任何資金。

每個賬戶的可用現金餘額計算方法如上文所述,但不得超過:

- 賬戶群組級別的初始可用保證金(如果客戶允許使用保證金產品)

- 現金結餘 + 尚未入賬的交易 + 賬戶群組級別的倉位負值(如果客戶僅允許使用現金產品)

賬戶級別保證金

可用現金餘額會根據每個賬戶分別計算,且不會影響其他賬戶。

賬戶屏障

賬戶屏障會減少可用現金餘額,這是為了確保提取或支付現金時不會啟動賬戶價值防護機制。

資產淨值

資產淨值與可用現金餘額不同。

我的現金總額是如何計算所得?

已結算和未結算的現金總和會顯示在賬戶資訊中,並標記為「現金」。

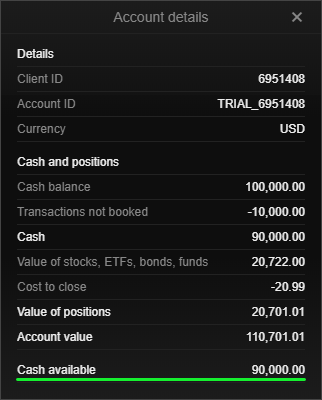

範例

1.現金產品組合(股票、債券和共同基金)

可用現金餘額的計算方法為:

- 現金結餘:100,000 美元

- 尚未入賬的交易:-10,000 美元

- 平倉成本已排除在外,因為它已被股票、基金、債券、基金的價值所抵消

- 可用現金餘額 = 100,000 美元 - 10,000 美元 = 90,000 美元

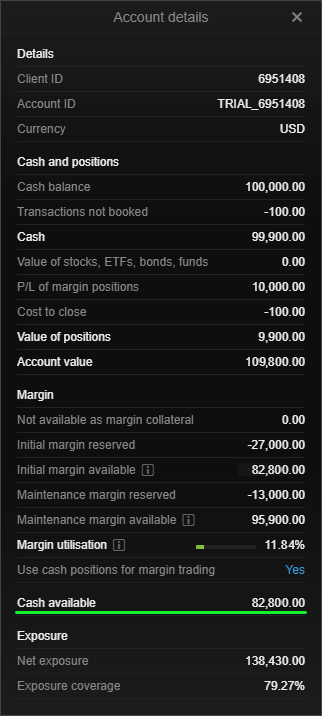

2.保證金產品組合

可用現金餘額的計算方法為:

- 現金結餘:100,000 美元

- 尚未入賬的交易:-100 美元

- 10,000 美元的保證金倉位盈虧與初始預留保證金抵消

- 平倉成本:-100 美元

- 初始預留保證金為 -17,000 美元 (-27,000 美元+ 10,000 美元保證金倉位盈虧)

- 可用現金餘額 = 100,000 美元 - 100 美元 - 100 美元 -17,000 美元 = 82,800 美元